Palavras-chave:

Bolívia; Cochabamba; QR; PME; Transações

Planteamiento

La

presente investigación, de tipo descriptiva, considera como tema central el

desarrollo de las Pymes en la ciudad de Cochabamba, guiada desde un rol docente,

que busca ofrecer datos sobre opciones tecnológicas que puedan implementarse

para facilitar las transacciones con el cliente final, como principal actor en

el proceso comercial. Los futuros profesionales deben ser capaces de analizar

datos y establecer mecanismos para aplicar soluciones digitales de forma activa,

sea cual fuera la empresa, ya que esto les permitirá tomar decisiones mas

informadas y mejorar la eficiencia en las operaciones.

Al

enmarcar la línea de investigación sobre el uso de las tecnologías en el ámbito

empresarial se busca demostrar con datos los principales beneficios de utilizar

herramientas digitales para disminuir el intercambio comercial con moneda

física, a través de una tecnología segura, ágil y que simplifique los procesos

transaccionales en las Pymes.

Cochabamba

es una ciudad situada en Bolivia, conocida por ser una importante área

económica y comercial en el país. Su economía ha estado impulsada por diversos

sectores, como la agricultura, la industria, el comercio y los servicios.

De

acuerdo con el (Instituto Nacional de Estadistica, 2023),

la población de Cochabamba, Bolivia, es de 1.426.009 habitantes al 2023. La

población urbana representa el 70% de la población total, mientras que la

población rural representa el 30% la cual está compuesta por una variedad de

grupos étnicos, incluyendo indígenas, mestizos y blancos. Los indígenas

representan el 30% de la población, los mestizos representan el 60% de la

población y los blancos representan el 10% de la población.

“La

economía de Cochabamba es mixta, con un sector privado fuerte y un sector

público importante. La agricultura, la minería y el turismo son los principales

motores económicos de la ciudad” (Instituto Nacional de

Estadística -INE-, 2023).

La

definición oficial de pyme en Bolivia está establecida en la Ley N° 3064 de

Apoyo a la Micro y Pequeña Empresa, de 2012. En dicha ley, se establece que una

pyme es una empresa que tiene un número de trabajadores menor a 50, un volumen

de ventas anual menor a 1.500.000 UFV (Unidad de Fomento a la Vivienda) y un

activo total menor a 1.000.000 UFV.

(Gaceta de la Asamblea Legislativa Plurinacional de Bolivia,

2012)

Según (Nogales-Ballesteros, 2021) el 79,2% de las empresas bolivianas

se encuentran categorizadas como empresas pyme, sin embargo, su permanencia en

el mercado es bastante desesperanzador, ya que, según datos del Ministerio de

Economía, en el año 2018 diariamente cerraban 25 empresas, en un entorno donde

el gobierno aseguraba que la economía se mantenía estable, y el país mostraba

crecimiento, estas cifras no parecen ser normales ni acompañar esa realidad.

También es importante reconocer que los cambios suscitados en el mundo, a nivel

tecnológico y social hacen que las empresas deban estar atentas y mantenerse en

constante actualización respecto a las necesidades de sus consumidores, por

ello es importante conocer cuáles son los factores que influyen en su apertura

a la adopción de tecnologías y en qué estado se encuentra su verdadera

capacidad de innovación para mantenerse a flote y proyectar su crecimiento.

El papel de las Pymes

en Cochabamba

El

gobierno boliviano ha implementado una serie de políticas para apoyar a las pymes,

incluyendo programas de capacitación, asistencia financiera y acceso a la

tecnología. Estas políticas han tenido un impacto positivo en el desarrollo de

las pymes en Cochabamba, contribuyendo a la diversificación de la economía, la

creación de empleo y el crecimiento económico. Estas empresas son un motor

importante del desarrollo económico de Cochabamba. (Instituto Nacional de Estadistica, 2023)

Las pymes

en Cochabamba operan en una amplia gama de sectores, incluyendo el comercio

minorista, la manufactura, los servicios y la agricultura. Los principales

retos que enfrentan incluyen la falta de acceso a la financiación, la

competencia de las grandes empresas y la informalidad, sin embargo, también han

experimentado un crecimiento significativo, gracias al apoyo de las

instituciones públicas y privadas.

El

gobierno de Cochabamba ha implementado una serie de programas para apoyar a las

pymes, incluyendo la creación de centros de desarrollo empresarial, la

provisión de asistencia técnica y el acceso al crédito. Las instituciones

privadas también han jugado un papel importante en el apoyo a través de la

provisión de capacitación, asistencia financiera y redes de contactos. (Gobierno Autónomo Municipal de Cochabamba, 2023)

La tecnología Quick

Response (QR)

QR son

las siglas en inglés de «respuesta rápida»: un código bidimensional que

almacena información; por ejemplo, direcciones de internet (URL). Fue creado

por la empresa japonesa Denso Wave (subsidiaria de Toyota) en 1994 con fines

logísticos y de control de inventario para la industria automotriz, pero se ha

popularizado en otras aplicaciones. Por ser un código de software libre, que

cualquier empresa puede utilizar, y por la extendida penetración de los teléfonos

inteligentes y su capacidad para leer estos códigos, los QR han ganado gran

popularidad en aplicaciones relaciona das con el mercadeo y la publicidad. (Jimenez, 2012)

Según

un estudio realizado por Juniper Research (2023), el gasto global a través de

pagos con código QR alcanzará más de $3 billones para 2025, un aumento de $2,4

billones en 2022. El estudio también encontró que el uso de pagos con código QR

está creciendo más rápidamente en los mercados emergentes, como China, India y

Brasil. En estos mercados, los pagos con código QR son una forma popular de

realizar transacciones sin contacto, lo que los hace especialmente atractivos

en el contexto de la pandemia de COVID-19.

Adopción del uso de

la tecnología QR en Bolivia

Bolivia

se encamina cada vez más al sistema de pagos digitales. Aunque es prácticamente

imposible alcanzar una sociedad sin dinero en efectivo, la realidad es que esta

práctica aumenta con el paso del tiempo. Por ejemplo, en los centros urbanos,

cada vez menos personas recurren al dinero en efectivo para efectuar sus

transacciones, ya sea para el pago de servicios básicos, pensiones o para

realizar transferencias de dinero. (La Razón, 2023)

Así, ya

sea en supermercados, tiendas de ropa, cines, negocios de comida rápida,

mercados e incluso negocios pequeños, los pagos o transferencias de dinero a

través de medios digitales como el código QR son más comunes y van camino a

masificarse. (La Razón, 2023)

La

modalidad de cobros y pagos por QR ha sido rápidamente adoptada por las

entidades del sistema financiero y por los usuarios, es un servicio amigable

con características y ventajas para realizar transacciones sin necesidad de

utilizar dinero en efectivo. Las personas confían en su uso y además han

desarrollado muchas capacidades para utilizar las aplicaciones móviles de forma

segura, ágil y eficiente, los siete días de la semana, las 24 horas del día. (Economy, 2022)

Bolivia

ha dado un paso gigante en innovación digital bancaria al presentar a $imple,

una funcionalidad en los aplicativos de banca digital, que permitirá hacer

pagos a personas que tengan una cuenta bancaria y un teléfono inteligente, sin

costo alguno, “El usuario podrá olvidarse de usar dinero en efectivo y realizar

cualquier tipo de transacción monetaria desde su teléfono móvil. Este sistema

propone un sistema de pagos digitales interoperable, a través del código QR entre

todas las entidades bancarias, los comercios y la población boliviana”. La

plataforma fue lanzada por la Asociación de Bancos Privados de Bolivia (Asoban)

durante la inauguración de Ciudad Digital Financiera, un espacio organizado por

la Autoridad de Supervisión del Sistema Financiero (ASFI) en el campo ferial

Chuquiago Marka de La Paz. “Bolivia es el primer país latinoamericano en

adoptar el QR como solución interoperable para el ecosistema de pagos a través

de $imple”, señaló el secretario ejecutivo de Asoban, Nelson Villalobos. (Messinger, 2019)

Según

el Banco Central de Bolivia, (2020) En Bolivia, los pagos a través de QR fueron

introducidos en 2020. Desde entonces, su uso ha crecido rápidamente, y se

estima que en 2023 se realizaron más de 10 millones de transacciones a través

de QR en el país.

Bolivia

ocupa el primer lugar en el uso de códigos QR para pagos en línea en América

Latina, según un estudio realizado por la consultora Euromonitor Internacional.

El estudio, publicado en 2023, encontró que el 37% de los bolivianos utiliza

códigos QR para realizar pagos en línea, un porcentaje que es

significativamente superior al promedio de América Latina, que es del 19%.

El

estudio también encontró que Bolivia es el país de América Latina con el mayor

crecimiento en el uso de códigos QR para pagos en línea. En 2022, el uso de

este método de pago creció un 35% en Bolivia, en comparación con un crecimiento

del 25% en el promedio de América Latina. El uso de códigos QR para pagos en

línea se debe a una serie de factores, entre ellos:

·

La

creciente penetración de teléfonos inteligentes en el país.

·

El

aumento de la bancarización y la confianza en los servicios financieros.

·

La

promoción de los códigos QR por parte del gobierno y las empresas privadas.

Los

códigos QR se utilizan en Bolivia para una variedad de transacciones,

incluyendo:

·

Pagos

de facturas y servicios públicos.

·

Compras

de bienes y servicios en línea.

·

Pagos

de transporte y estacionamiento.

·

Donaciones

y contribuciones.

“El

crecimiento del uso de códigos QR para pagos en línea es un indicador de la

creciente digitalización de la economía del país” (Euromonitor International, 2023).

Los

abonos y pagos hechos por vía digital tienen un 44% de crecimiento por año,

mediante transferencias electrónicas, se transan $us 50.000 millones, o el

equivalente a 1,2 veces el Producto Interno Bruto (PIB) de Bolivia y dos veces

los depósitos de todo el sistema bancario. En 2018 se hicieron 21 millones,

casi 22, de transacciones electrónicas financieras en el país. (Messinger,

2019)

La

Asociación de Bancos Privados de Bolivia (ASOBAN) y la Administradora de

Cámaras de Compensación y Liquidación S.A (ACCL) resaltan el exponencial

crecimiento que han tenido, de enero a noviembre de 2022, los cobros y pagos a

través de “QR SIMPLE – Pago Móvil”, donde el número de transacciones se

incrementó en 555% y los montos transados en 540%, comparado con similar

periodo del año 2021. (Economy, 2022)

La

modalidad de pago y cobro QR SIMPLE ha incrementado su uso en emprendimientos

personales, tiendas de barrio, mercados zonales, supermercados, restaurantes,

empresas de seguros, radio taxis e innumerables comercios. Este 2022, se han

realizado 31,1 millones de pagos por un equivalente a 2.267 millones de

dólares. A estos datos habría que sumar las transacciones que se realizan por

este medio, en operaciones intrabanco, que son transacciones que no cursan por

la Cámara de Compensación y Liquidación. “Definitivamente, esta modalidad de

pago es un aporte significativo en la Inclusión Financiera, toda vez que para

hacer uso de QR SIMPLE - Pago Móvil solo se necesita tener una cuenta en un

banco, cooperativa, entidad de fomento a la vivienda o billetera móvil y contar

con un teléfono inteligente, esta digitalización del servicio de pagos llega a

todos los sectores, como por ejemplo el mercado informal, donde se hacen

transacciones con rapidez y seguridad”. (Economy, 2022)

Legalización del Pago

QR en Bolivia y el mundo

El

primer país en legalizar el pago a través de QR en el mundo fue China, en 2013.

El gobierno chino emitió una directiva que establecía el marco regulatorio para

los pagos QR en el país.

La directiva

china estableció que los pagos QR deben ser interoperables, lo que significa

que los usuarios de cualquier entidad financiera pueden utilizar esta forma de

pago para realizar transacciones con cualquier proveedor que acepte pagos QR.

La

legalización del pago QR en China fue un paso importante para el desarrollo de

esta tecnología en el país. El decreto permitió a los operadores de pagos QR

brindar sus servicios de forma legal y segura, y a los consumidores y empresas

utilizar esta forma de pago con confianza. (China Banking Regulatory Commission, 2013)

El pago

QR fue legalizado en Bolivia en 2020, a través del Decreto Supremo No. 4158.

Este decreto estableció el marco regulatorio para los pagos QR en Bolivia, y

definió los requisitos que deben cumplir los operadores de este tipo de pagos.

El

decreto también estableció que los pagos QR deben ser interoperables, lo que

significa que los usuarios de cualquier entidad financiera pueden utilizar esta

forma de pago para realizar transacciones con cualquier proveedor que acepte

pagos QR.

La

legalización del pago QR fue un paso importante para el desarrollo de esta

tecnología en Bolivia. El decreto permitió a los operadores de pagos QR brindar

sus servicios de forma legal y segura, y a los consumidores y empresas utilizar

esta forma de pago con confianza. (Gaceta del Estado

Plurinacional de Bolivia., 2020)

La

mayoría de los bancos de Bolivia ofrecen esta tecnología, y su uso está

creciendo rápidamente. Los servicios de pago por QR han tenido un impacto

positivo en el comercio electrónico y las transacciones minoristas en

Cochabamba. Estos servicios han hecho que sea más fácil y conveniente para los

consumidores realizar pagos en línea y en tiendas físicas.

Los

pagos por QR también han ayudado a las empresas de Cochabamba a mejorar su

eficiencia operativa. Estos pagos eliminan la necesidad de tener que llevar

efectivo o aceptar tarjetas de crédito, lo que puede ahorrar tiempo y dinero a

las empresas. Los pagos por QR son una tecnología que tiene el potencial de

revolucionar el comercio en Cochabamba. Estos pagos ofrecen una nueva forma de

pago rápida, segura y conveniente, que está cambiando la forma en que los

consumidores y las empresas realizan transacciones.

Identificación del

problema

Un estudio realizado por la Cámara de Comercio de Cochabamba en

2023 encontró que el 60% de las pymes en la ciudad no utiliza códigos QR. Los

principales motivos para esta falta de adopción son la falta de conocimiento y

capacitación, los costos y la falta de aceptación por parte de los clientes.

El uso de códigos QR

por las pymes en Cochabamba presenta una serie de desafíos, entre los que se

incluyen:

a) Falta de conocimiento y capacitación: Muchas

pymes no están familiarizadas con los códigos QR y no saben cómo utilizarlos de

manera efectiva. Esto puede conducir a errores y problemas de seguridad.

b) Costos: Los costos de

implementación de códigos QR pueden ser una barrera para las pymes,

especialmente para las empresas de menor tamaño.

c) Falta de aceptación por parte de los clientes: Algunos clientes pueden no estar familiarizados con los

códigos QR o pueden no confiar en ellos. Esto puede dificultar la adopción de

este método de pago por parte de las pymes.

A medida que las pymes en Cochabamba continúen adoptando códigos

QR, este método de pago tiene el potencial de transformar la forma en que las

empresas hacen negocios. (Caballero, 2023)

Justificación e

importancia del análisis

Como

parte fundamental del desarrollo económico de la ciudad, el estudio pretende

determinar los porcentajes de crecimiento esperados para las gestiones 2023 –

2028,analizar las alternativas de implementación en base a los datos

recopilados para reducir el impacto que tengan las pymes al implementar el

sistema de pago QR que es una opción de pago segura y eficiente que puede

ayudar a las Pymes a reducir sus costos operativos, mejorar la experiencia del

cliente y expandir su mercado.

Los resultados del estudio podrían

ayudar a las Pymes a tomar decisiones informadas sobre la adopción del sistema

de pago QR. También podría ayudar a las instituciones públicas y privadas a

desarrollar políticas y programas que apoyen la adopción de este sistema por

parte de las Pymes.

Desarrollo

Análisis

y recopilación de la información

De acuerdo con los

datos de la Cámara de Comercio de Cochabamba (2023) el uso de códigos QR en

Cochabamba ha aumentado significativamente en los últimos años. En 2020, se

registraron un total de 100.000 transacciones con códigos QR en la ciudad. En

2021, este número aumentó a 250.000 transacciones, y en 2022, a 500.000

transacciones. Si consideramos la proyección realizada por el Euromonitor de 10

millones de transacciones en Bolivia, se estimaría que las transacciones en

Cochabamba solamente significarían el 5%.

El aumento del uso de códigos QR en Cochabamba se debe a una serie

de factores, entre los que se incluyen:

a) La creciente popularidad de los teléfonos inteligentes y las

aplicaciones de pago móvil.

b) La adopción de los códigos QR por parte de los comercios y

empresas de Cochabamba.

c) La promoción del uso de códigos QR por parte del gobierno y las

instituciones privadas.

Los datos muestran que el uso de códigos QR en Cochabamba se ha

incrementado de forma sostenida mes a mes desde 2020. En particular, se observa

un crecimiento significativo en los meses de enero, febrero y marzo, que

coinciden con el inicio de la temporada alta de turismo en la ciudad. (Cámara de Industria y Comercio de Cochabamba, 2023)

Un

estudio realizado por el Banco Central de Bolivia (2023) encontró que las pymes

que ofrecen pagos a través de QR tuvieron un aumento promedio del 10% en las

ventas. El estudio también encontró que las Pymes que ofrecen pagos a través de

QR experimentaron una reducción del 20% en los costos operativos.

Otro

estudio, realizado por la Universidad Católica Boliviana (2022), encontró que

los pagos a través de QR han ayudado a las Pymes a mejorar su eficiencia

operativa. El estudio encontró que las Pymes que ofrecen pagos a través de QR

tienen un tiempo de espera promedio más corto para los clientes y una mayor

precisión en el procesamiento de las transacciones.

Los

pagos a través de QR ofrecen a las pymes una serie de beneficios potenciales,

entre los que se incluyen:

a) Mayor comodidad y

conveniencia para los clientes: Los pagos a través de QR son más rápidos y fáciles

que los pagos en efectivo o con tarjeta de crédito. Esto puede hacer que los

clientes sean más propensos a comprar en las Pymes que ofrecen pagos a través

de QR.

b) Reducción de costos: Los pagos a través

de QR pueden ayudar a las pymes a reducir sus costos operativos. Esto se debe a

que los pagos a través de QR eliminan la necesidad de tener que llevar efectivo

o aceptar tarjetas de crédito las cuales incurren en un cobro porcentual por el

uso del P.O.S..

c) Mejora de la

seguridad:

Los pagos a través de QR son más seguros que los pagos en efectivo o con

tarjeta de crédito. Esto se debe a que los pagos a través de QR utilizan la

tecnología de encriptación para proteger los datos de los clientes.

La información recolectada a través de

entidades referentes tanto económicas como estadísticas, reflejan las

operaciones, procesos y opiniones de los principales actores del sistema

financiero y económico que gira en torno al uso de plataformas digitales para

el pago de productos/servicios.

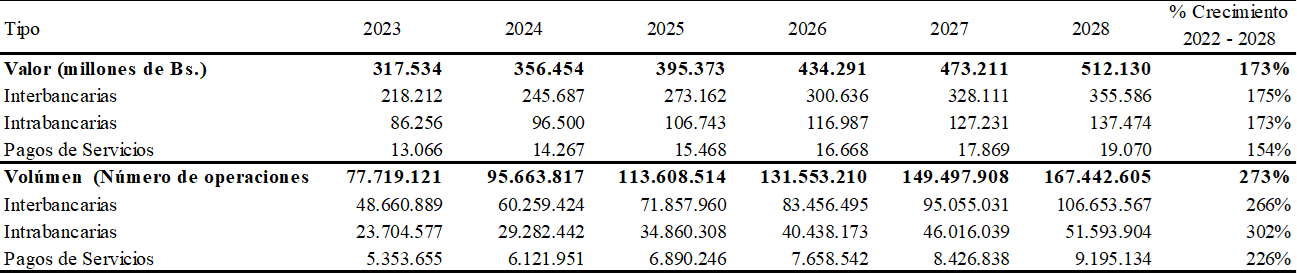

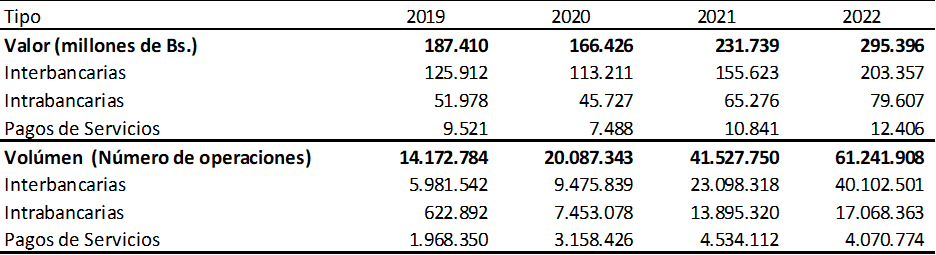

Cuadro 1

Clasificación

de Operaciones de OETF

(Expresado

en Millones de Bolivianos y números de operaciones a junio de cada año)

Fuente:

(Banco Central de Bolivia, 2022)

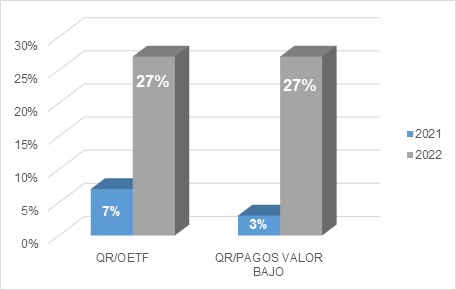

El mayor monto procesado en el sistema

de pagos de bajo valor correspondió a las Órdenes Electrónicas de Transferencia

de Fondos (OETF) por Bs 295.369 millones; de este importe, Bs203.357 millones

(69%) corresponden a operaciones interbancarias entre clientes de diferentes

entidades financieras, que se compensan en el MLD del LIP y las cámaras de

compensación; Bs79.607 millones (27%) a operaciones intrabancarias realizadas

entre cuentas de clientes de una misma entidad financiera, y, Bs12.406 millones

(4%) a operaciones por pago de servicios mediante banca electrónica (Banco Central de Bolivia, 2022)

Según (Lezcano, 2023), durante 2022, las operaciones QR representaron

el 27% del total de operaciones procesadas con OETF (Órdenes Electrónicas de

Transferencia de Fondos) y 13% con relación al número de operaciones procesadas

por el sistema de pagos de bajo valor.

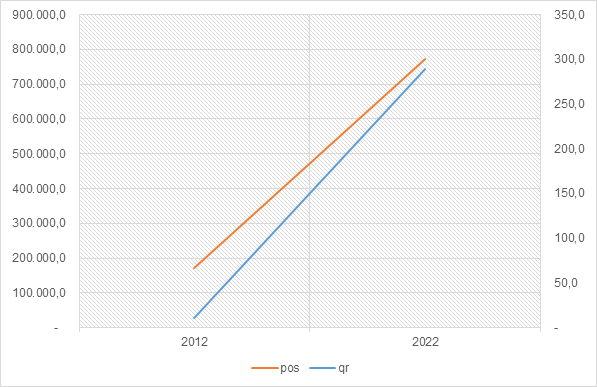

Gráfico 1

Operaciones

procesadas por QR vs. Operaciones Procesadas por Dispositivos POS.

(Expresado

en Millones de Bolivianos)

Fuente:

Elaboración propia en base a (Banco

Central de Bolivia, 2022)

Las

operaciones procesadas por QR desde su inicio el año 2012 hasta un lustro

después incrementaron en un 2.707 %, pasando de los 10.7 millones de bolivianos

a los 289.7 millones de bolivianos, sin embargo, las transacciones realizadas

por dispositivos POS pasaron de los 171.721 millones de bolivianos a 771.219

millones de bolivianos, equivalente a un incremento del 449 %.

Según

(Economy, 2022) la participación del pago QR vs el uso de

tarjetas de débito/crédito para el pago por bienes o servicios se cuadruplico

porcentualmente en este periodo de tiempo, por lo que la tendencia revela que

los métodos de pago a través de POS tienden a ser suplantados por la

metodología QR.

Según

un estudio realizado por la Asociación de Bancos Privados de Bolivia (ASOBAN) y

la Administradora de Cámaras de Compensación y Liquidación S.A (ACCL), las

empresas de intermediación en Bolivia cobran una comisión promedio de 2,5% por

transacción para el cobro con tarjetas de crédito o débito. (Asociacion de Bancos Privados de Bolivia -ASOBAN-, 2022)

La

comisión por transacción es la tarifa que cobra la empresa de intermediación al

comercio por procesar una transacción con tarjeta de crédito o débito. Esta

comisión cubre los costos de la empresa de intermediación, como los costos de

procesamiento de la transacción, los costos de fraude, los costos de servicio

al cliente y puede variar por tipo de tarjeta, tipo de establecimiento o

contrato con la entidad bancaria.

Este

cobro por transacción puede ser un costo significativo para los comercios,

especialmente para aquellos que realizan un gran número de transacciones. Por

lo tanto, es importante que los comercios comparen las tarifas de las

diferentes empresas de intermediación antes de elegir una. (Asoban y ACCL, 2023)

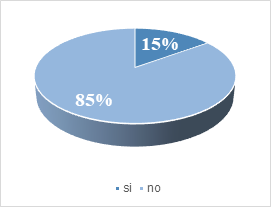

Gráfico 2

Proporción de

consumidores financieros que realizaron transacciones electrónicas y

principales razones por las que no realizaron.

Fuente:

(Autoridad de Supervisión del Sistema

Financiero -ASFI-, 2021)

El

85% de los consumidores financieros no realizó transacciones electrónicas en el

último año; de este grupo, el 41% desconoce el funcionamiento de estas y el 11%

desconfía de su seguridad (Autoridad de Supervisión del Sistema

Financiero -ASFI-, 2021)

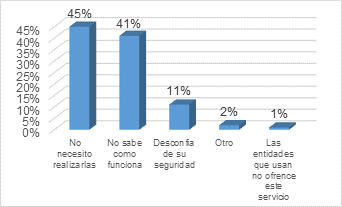

Gráfico 3

Proporción de

consumidores financieros que realizaron transacciones financieras mediante

internet por nivel educativo e ingreso

Fuente:

(Autoridad de Supervisión del Sistema

Financiero -ASFI-, 2021)

El gráfico 3 expone las

principales características de los consumidores financieros que no realizaron

transacciones electrónicas. Los CF con menor nivel de educación y con ingresos

entre Bs2.001 a Bs3.000 son los que más desconocen este servicio o desconfían

del mismo; disgregando por edad, se observa que el 56% de este grupo se

encuentra en la población con una edad entre 25 a 46 años.

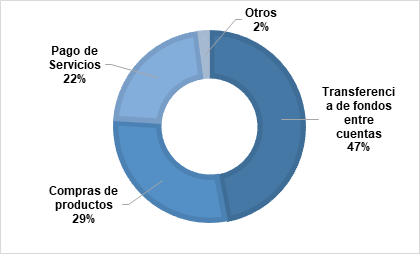

Gráfico 4

Tipo de

transacción realizada a través de herramientas QR

Fuente:

(Messinger, 2019)

La compra de productos y pagos de

servicio como actividades correspondientes a las pymes, registran un 51% de

participación en el total de transacciones realizadas por QR.

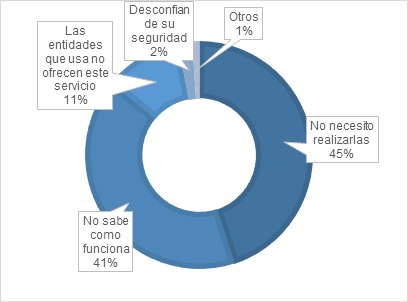

Gráfico 5

Motivo por qué

no realizó transacciones en plataformas digitales

Fuente:

(Messinger, 2019)

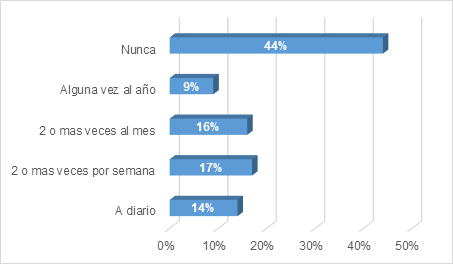

Gráfico 6

Frecuencia de

uso de servicios banca por internet o banca móvil

Fuente:

(Messinger, 2019)

En base a la 4ta encuesta nacional de

servicios financieros, el 31% de los encuestados señalo que utiliza los

servicios de banca por internet o banca móvil al menos una vez por semana,

mientras que el 25 % lo usa con menor frecuencia. Por su parte el 44% señalo

que no utiliza los servicios de banca por internet o banca móvil.

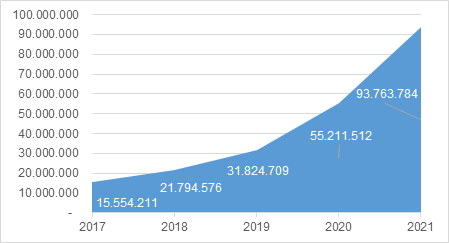

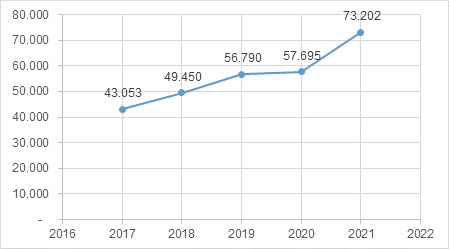

Gráfico 7

Número

de transacciones electrónicas realizadas de 2017 a 2021

Fuente:

(Valor Agregado, 2022)

Gráfico 8

Volumen de

transacciones Comerciales (En Millones de Dólares)

Fuente:

(Valor Agregado, 2022)

Los volúmenes transaccionales tuvieron

un incremento desde el año 2017 al año 2021 del 58% correspondiente a

30.149.000.000 de dólares estadounidenses en Bolivia.

Gráfico 9

Numero de

operaciones procesadas con QR en Cochabamba

Fuente:

(Valor Agregado, 2022)

Conclusión y Discusión

A través del método de regresión lineal,

se aplica las proyecciones necesarias para determinar el impacto que tendrá a

largo plazo y la tendencia de crecimiento de esta herramienta de pago en línea

en las pymes cochabambinas.

Las pymes cumplen una función económica

muy importante en la ciudad, el consumidor debe tener la potestad de poder

elegir diversas fuentes de accesos a los bienes y servicios que necesita para

satisfacer sus necesidades, el contar con herramientas tecnológicas que

faciliten el intercambio comercial mejorará la competitividad y exigirá a las

empresas a adoptar herramientas que permitan facilitar la experiencia en el

proceso de compra.

Cuadro 3

Proyección

de pymes en Cochabamba al 2028

|

Departamento

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

COCHABAMBA

|

59.736

|

68.580

|

71.752

|

74.924

|

78.096

|

81.268

|

|

BOLIVIA

|

356.967

|

406.214

|

425.842

|

445.470

|

465.097

|

484.724

|

Fuente:

Elaboración propia en base a datos del BCB

El crecimiento estimado de las pymes en

Cochabamba será de un 73,50% hasta el año 2028, incrementando a 81.268. Según (Caballero, 2023) el 60% de estas no utiliza actualmente

métodos de pago a través de QR, las cuales representaría un 48.761 cantidad que

a través de las facilidades que puedan otorgar las entidades financieras, la

confianza que se pueda recabar dentro el proceso de modernización de la

billetera móvil, recalcando y comunicando los costos a los cuales incurren por

el pago a través de tarjetas de crédito o débito, siendo que el mismo proceso

de crecimiento del mercado exigirá a estas empresas su uso y adaptación.

Cuadro 4

Números

de transacciones y valor de transacciones proyectadas al 2028 a nivel Bolivia

|

VARIABLE

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

TRANSACCIONES ESPERADAS

(CANTIDAD)

|

119.564.191

|

138.547.799

|

157.531.407

|

176.515.015

|

195.498.624

|

214.482.232

|

|

VOLUMEN DE TRANSACCIONES

(EN MM DE DOLARES)

|

83.455

|

90.309

|

97.164

|

104.018

|

110.872

|

117.727

|

Fuente:

Elaboración propia en base a datos (Valor Agregado, 2022)

En base a la proyección del Cuadro 3,

donde se estima que para el 2028 Cochabamba albergara 81.268 pymes (que

representan el 16,76% del total de pymes en Bolivia), se puede determinar que

los valores para Cochabamba serán de 19.731.045.200 de Bs. Cobrados en

35.947.222 transacciones, haciendo un promedio de 548,89 Bs. Por transacción.

Conclusiones

La incorporación de la herramienta QR como

sistema de pago alternativo en las Pymes de Cochabamba, Bolivia, ha tenido un

impacto positivo en el desarrollo de estas empresas, generan una ventaja

competitiva que puede ser diferenciable en distintos mercados.

La reducción de costos de transacción es

la principal ventaja de los pagos con QR, ya que las Pymes pueden ahorrar

dinero en comisiones bancarias. Esto puede ser significativo para las empresas,

ya que pueden destinar este ahorro a otras áreas de su negocio.

Para el año 2028 las transacciones

promedio serán de Bs. 548,89 en la cual realice cada pyme, teniendo actualmente

un monto referencial de Bs. 116,98, significando un aumento del 469%. Esto será

complementario a la mejora de la experiencia del cliente que es otra ventaja de

los pagos con QR.

El crecimiento que requieren las pymes

en el mercado es otra de las ventajas de los pagos con QR. Estos facilitaran

las transacciones en línea y aportaran una experiencia distinta, no solamente

en comercios físicos, sino en los digitales, esto ayudara a las Pymes a llegar

a un público más amplio. Sin embargo, aún existen algunos desafíos que deben

abordarse para que el sistema de pago QR se masifique en Cochabamba, superando

la falta de conocimiento sobre el sistema de pago QR. Muchas Pymes aún no

conocen este sistema o no saben cómo utilizarlo.

Según (Instituto Nacional de Estadistica, 2023) a tasa de

penetración de teléfonos inteligentes en Cochabamba es del 120,5%. Esto

significa que, en promedio, cada habitante de Cochabamba tiene 1,205 teléfonos

inteligentes. La tasa de penetración de teléfonos inteligentes en Cochabamba es

superior a la tasa nacional, que es de 118,5%.

Este fenómeno debe coadyuvar a que se

incremente el uso del QR como sistema de pago digital, lo cual generara un

impacto positivo en la economía de Cochabamba, ya que facilitara las

transacciones comerciales y ha aumentara el acceso a la información y los

servicios.

Para superar los desafíos de crecimiento,

es necesario realizar campañas de educación y promoción del sistema de pago QR.

Estas campañas deben estar dirigidas a las Pymes y a los consumidores. También

es importante que el gobierno y las instituciones financieras brinden apoyo a

las Pymes para que puedan adquirir teléfonos inteligentes y capacitar a su

personal sobre el uso de este sistema.

Con el apoyo adecuado, el sistema de

pago QR tiene el potencial de convertirse en una herramienta indispensable para

las Pymes de Cochabamba.

Recomendaciones

Como principales recomendaciones se

puede referenciar que el gobierno de Cochabamba, implemente algunas medidas para

promover la adopción del sistema de pago QR por parte de las Pymes, como ser:

·

Realizar

campañas de educación y promoción del sistema de pago QR dirigidas a las Pymes

y a los consumidores. Estas campañas deben informar sobre los beneficios del

sistema de pago QR y cómo utilizarlo.

·

Brindar

apoyo a las Pymes para que puedan adquirir teléfonos inteligentes y capacitar a

su personal sobre el uso del sistema de pago QR. Esto puede hacerse a través de

subsidios, créditos o programas de capacitación.

·

La

adopción del sistema de pago QR por parte de las Pymes de Cochabamba, Bolivia,

puede contribuir al desarrollo de estas empresas y a la economía de la ciudad.

Referencias

Asoban

y ACCL. (2023). Reporte de Cobro Móvil. La Paz.

Asociacion

de Bancos Privados de Bolivia -ASOBAN-. (23 de 12 de 2022). www.asoban.com.

Obtenido de

https://www.asoban.bo/#/public/press-release/content/sections/detail?id=U2FsdGVkX180uJ0DnUhmlp8VYkY4X2h6fa2cmz2l7G3qaISwiSweiGtU96Sl2ljW29wSZLrQlzzj4PwdbdCIgw%3D%3D

Autoridad

de Supervisión del Sistema Financiero (ASFI). (2021). Informe de Resultados

Encuesta Nacional de Servicios Financieros 2021. La paz - Bolivia.

Autoridad

de Supervisión del Sistema Financiero -ASFI-. (2021). 4ta Encuesta Nacional

de Servicios FInancieros. La Paz.

Banco

Central de Bolivia - BCB -. (2023). Estudio sobre el impacto de los pagos a

través de QR en las Pymes en Bolivia. La PAz.

Banco

Central de Bolivia. (2022). BOLETIN MENSUAL DEL SISTEMA DE PAGOS NACIONAL Y LIQUIDACIÓN

DE VALORES. Obtenido de

https://www.bcb.gob.bo/webdocs/sistema_pagos/Boletin_mensual_SP_OCT_2021.pdf

Caballero,

J. (15 de 03 de 2023). Códigos QR: desafíos y oportunidades para las pymes en

Bolivia. El Deber.

Cámara

de Industria y Comercio de Cochabamba. (2023). Obtenido de https://icam.bo/

Cámara

de Industria, Comercio, Servicios y Turismo de Cochabamba. (2023). Plan

Estratégico para el Desarrollo de las PYMES en Cochabamba.

China

Banking Regulatory Commission. (2013). Directive on the regulation of quick

response (QR) code payment. China Banking Regulatory Commission.

Economy,

R. (02 de 12 de 2022). Economy. Obtenido de

https://www.economy.com.bo/articulo/banca-finanzas/cobros-pagos-qr-simple-incrementaron-555-relacion-2021/20221222155834008875.html

Euromonitor

International. (2023). E-commerce in Latin America. UK.

Fundempresa.

(2023). Reporte Estadístico Departamento de Cochabamb. Cochabamba.

Gaceta

de la Asamblea Legislativa Plurinacional de Bolivia. (2012). Ley N° 3064 de

Apoyo a la Micro y Pequeña Empresa. La Paz, Bolivia.

Gaceta

del Estado Plurinacional de Bolivia. (21 de 04 de 2020). Decreto Supremo No.

4158. . Bolivia.

Gobierno

Autónomo Municipal de Cochabamba. (2023). Programa de Apoyo a las Microempresas

y Empresas Pequeñas.

Hara,

M. (s.f.). A proposal for a new two-dimensional code standard.Denso Wave.

Instituto

Nacional de Estadistica. (2023). Censo Economico 2022. Bolivia.

Jimenez,

C. (abril de 2012). Instituto de Estudios Superiores de Administración

(IESA). Obtenido de

http://virtual.iesa.edu.ve/servicios/wordpress/wp-content/uploads/2013/10/02-12jemenezescanea.pdf

Juniper

Research. (2023). Global QR code payments market to reach $3 trillion by 2025.

La

Razón. (23 de 02 de 2023). Diario La Razón. Obtenido de

https://www.la-razon.com/economia/2023/02/26/la-poblacion-tiende-a-usar-menos-efectivo-y-el-pago-digital-crece/

Lezcano,

M. (26 de 02 de 2023). El 27% de las transacciones electrónicas son por QR. La

Razon.

Messinger,

M. B. (22 de 05 de 2019). Libre Empresa Bolivia. Obtenido de

http://www.libreempresa.com.bo/finanzas/20190522/bolivia-lanza-primer-sistema-de-pagos-con-codigo-qr-en-la-region

Nogales-Ballesteros,

L. y.-R. (Junio de 2021). Revista Investigación y Negocios - Scielo.

doi:https://doi.org/10.38147/invneg.v14i23.125

Servicio

de Registro Cívico Plurinacional -SEPREC-. (2023). Estadísticas de apertura de

PYMES.

Universidad

Catolica Boliviana. (2022). Estudio sobre la adopción de los pagos a travñes

de QR por las Pymes en Bolivia.

Valor

Agregado. (04 de 05 de 2022). QR Simple cumple 3 años, y así ha revolucionado

al sistema de pagos en Bolivia. (M. Briancon, Ed.) Obtenido de

https://valoragregado.net/qr-simple-cumple-3-anos/